退職金について、その税金の仕組みをわかりやすく説明します。本記事は、特に退職を間近に控えた人を対象にしています。退職金の計算や税金を減らす方法を知ることで、安心して退職後の生活をスタートするための準備に役立てましょう!さらに、税金の負担を減らす具体的な方法や、退職金にまつわるさまざまな選択肢についても詳しく解説します。

退職金とは何か?

退職金とは、会社で長く働いた人に「お疲れさま」という意味で支払われるお金です。これからの生活を支える大事な資金です。普通の給料とは違って、税金の計算方法も特別です。

退職金は、ただの収入ではなく、退職後の生活を安定させるための大切な財産です。受け取った後は家計の補填や生活費、さらには老後のための貯蓄に使われることが多いです。例えば、家のリフォームや子どもの教育費に充てたり、旅行や趣味など自分の楽しみのために使う人もいます。そのため、退職金の管理や税金対策は非常に重要です。

退職金にかかる税金とは?

退職金は、「退職所得」という名前で税金が計算されます。普通の給料と同じ方法で計算されるわけではありません。退職金の中には税金がかからない部分もありますし、長く働いた人ほど税金が安くなる仕組みです。

税金の計算が特別な理由は、退職金が長年の勤労に対するまとめての報酬であるためです。そのため、国は退職金に対して控除や軽減措置を設けています。特に、退職所得控除によって税金を大幅に減らせることが特徴です。

退職所得控除って何?

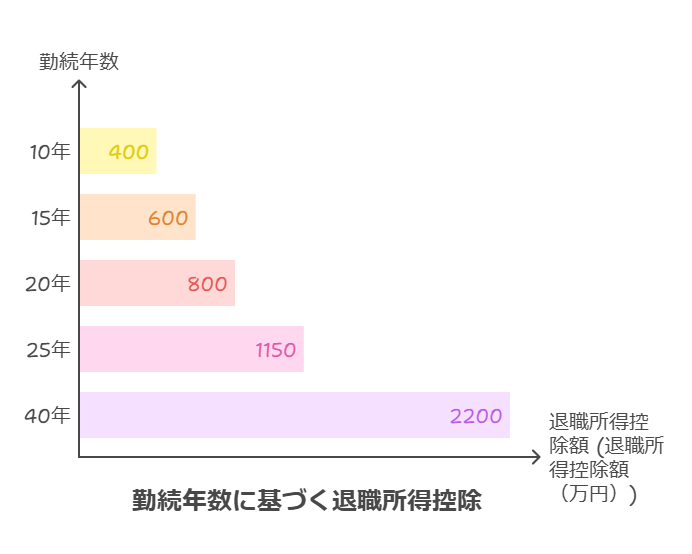

退職所得控除とは、退職金から税金を計算するときに差し引かれる金額のことです。勤めていた年数が長いほど、この控除額は増えます。

例えば、20年働いた場合は400万円が控除されます。勤続年数が増えるごとに、控除額がもっと増える仕組みになっています。また、勤続年数が長い人ほど受けられる控除が増えるため、税負担が軽くなります。勤続年数

控除額の計算は次のようになります:

-

勤続10年の場合:10年 × 40万円 = 400万円

-

勤続15年の場合:15年 × 40万円 = 600万円

-

勤続20年の場合:20年 × 40万円 = 800万円

-

勤続25年の場合:20年 × 40万円 + 5年 × 70万円 = 1150万円

-

勤続40年の場合:20年 × 40万円 + 20年 × 70万円 = 2200万円

勤続年数が長いほど、控除額が増えるため税負担が軽くなります。これにより、退職金の大部分が非課税となる場合もあります。

つまり、勤続25年なら「20年 × 40万円 + 5年 × 70万円」で控除額は1150万円になります。これにより、退職金の大部分が非課税となる場合もあります。

退職金控除の確定申告は必要?

退職金の受け取りに関しては、通常は会社が「退職所得の受給に関する申告書」を提出している場合、確定申告は必要ありません。この申告書によって、会社が税額を適切に計算し、源泉徴収しています。

しかし、以下の場合には確定申告が必要となることがあります:

-

他の所得と合わせて調整が必要な場合。

-

退職金を複数の会社から受け取った場合。

-

「退職所得の受給に関する申告書」を提出していない場合。

これらのケースでは、自身で確定申告を行い、正確な税額を計算する必要があります。不明な点がある場合は、税務署や税理士に相談することをおすすめします。

退職金の税金はどう計算するの?

これらのケースでは、自身で確定申告を行い、正確な税額を計算する必要があります。不明な点がある場合は、税務署や税理士に相談することをおすすめします。

退職金の税金は以下の手順で計算されます。ただし、計算を行う際にはいくつか注意が必要です。

-

会社からもらった退職金の総額を確認する。

-

勤続年数に応じた退職所得控除を引く。

-

残った金額を半分にする。

-

その金額に税率をかける。

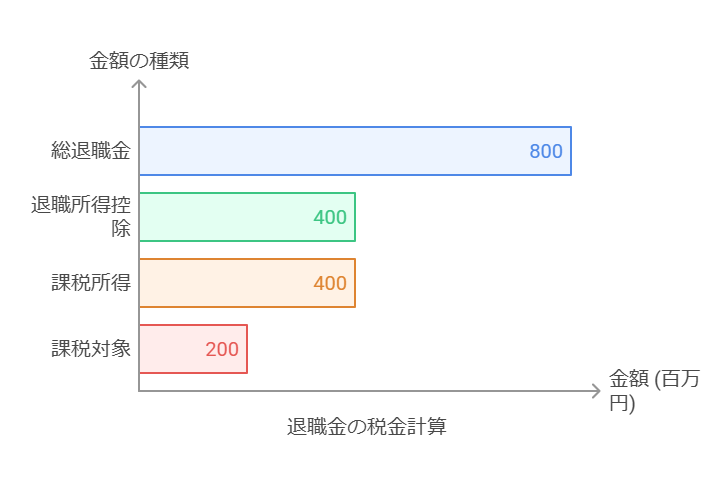

例えば、退職金が800万円で、勤続年数10年の場合、次のようになります。

退職所得控除 = 10年 × 40万円 = 400万円

退職所得 = 800万円(退職金の総額) - 400万円(控除額) = 400万円

課税対象 = 400万円 ÷ 2 = 200万円

この200万円に税率をかけて税金が計算されます。

税率は所得税の速算表を使って計算します。200万円の課税対象額に対する所得税の税率は10%で控除額は97,500円です。さらに住民税として一律10%が加算されます。

所得税 = 200万円 × 10% - 97,500円 = 102,500円

住民税 = 200万円 × 10% = 200,000円

合計税金 = 102,500円(所得税) + 200,000円(住民税) = 302,500円最終的に支払う税金は302,500円となります。この計算を元に、自身の退職金から控除額を引いた後の課税対象額を確認しましょう。税率は累進課税方式で、所得が高いほど税率が上がる仕組みです。ただし、退職金は控除や軽減措置が多いため、実際の税負担は軽いことが多いです。

税金を少なくするには?

退職金の税金を減らすポイントを紹介します。

-

勤続年数を伸ばす:長く働くほど控除額が増えるので、税金が少なくなります。

-

受け取り方を工夫する:一度に全部もらうのか、年金のように分けてもらうのかで税金が変わります。自分に合った受け取り方を選びましょう。

-

早期退職の場合の注意点:早期退職の場合、勤続年数が短いため控除額が少なくなる可能性があります。そのため、事前に税金の計算をしておくことが重要です。

また、退職金を受け取った年の他の所得にも注意が必要です。例えば、副業や不動産収入がある場合、これらの所得が合算されることで住民税や所得税が高くなる可能性があります。このような場合には、ふるさと納税を活用して税金を軽減する方法や、収入を分散させるスケジュール調整を検討すると良いでしょう。事前に収入全体を把握し、対策を講じておくことが重要です。

最新の情報をチェックしよう

退職金に関する税金のルールは時々変わります。退職を考えているときは、最新の情報を確認してください。税務署や税理士に相談するのもおすすめです。

例えば、税制改正によって控除額や税率が変わる場合があります。最新情報を把握することで、計画的に退職金を管理することができます。特に大きな退職金を受け取る場合は、事前の確認が欠かせません。

まとめ

退職金は長く働いた人へのご褒美です。でも、税金がかかることを知らないと、思ったより少ない金額になってしまうかもしれません。計算方法や控除の仕組みを知って、しっかり準備しましょう!

退職金を最大限に活用するには、以下のポイントが重要です。

-

税金対策を行うこと。

-

勤続年数に応じた控除を活用すること。

-

専門家の助言を受けること。 これらを意識することで、退職後の生活をより豊かにするための基盤を築くことができます。

税金を減らす方法や注意点を押さえることで、退職後の生活をもっと安心なものにすることができます。専門家のアドバイスを受けることで、不安なく退職金を受け取れるようにしましょう。退職金は大切な財産ですので、しっかりと管理して未来に備えましょう!

コメント